Was du über den Versicherungsmarkt für Hebammen wissen solltest – und was kaum jemand erklärt

Ein ehrlicher Einblick in einen Markt, der komplizierter ist, als er sein müsste. Nicht um zu erschrecken – sondern damit du eine Entscheidung treffen kannst, die wirklich zu dir passt.

Warum sich so viele Hebammen beim Thema Hebammenversicherung mit einem unguten Gefühl plagen

Es ist kein Zufall, dass das Thema Versicherung bei so vielen Hebammen ein leises Unbehagen hinterlässt. Nicht weil du dich nicht darum gekümmert hättest – sondern weil der Markt selbst alles andere als transparent ist. Es gibt Gruppenverträge, Einzelverträge, Verbandsangebote, Ventillösungen und eine Reihe von Begriffen, die mehr vernebeln als erhellen. Wer da nicht vom Fach ist, vertraut am Ende auf das, was gerade griffbereit ist. Das ist menschlich. Und genau das ist das Problem.

Ich erlebe es regelmäßig in Beratungsgesprächen: Hebammen, die seit Jahren versichert sind, wissen oft nicht genau, bei wem sie tatsächlich versichert sind und wer ihr Ansprechpartner im Schadenfall wäre – unbekannt ist ihnen oft, dass ihr Vertrag überhaupt nicht auf ihren Namen läuft. Sehr oft höre ich, dass die erforderliche Erreichbarkeit des Vermitters nicht gegeben ist.

Das ist nicht Deine Nachlässigkeit. Es ist das Ergebnis eines Marktes, der Vereinfachung häufig auf Kosten von Klarheit betreibt. Möglicherweise nicht in Deinem Sinne.

Diese Seite ist kein Verkaufstext. Sie ist ein Aufklärungsangebot. Ich erkläre Dir, wie der Markt funktioniert, welche Konstruktionen es gibt – und was Du im Ernstfall wirklich brauchst. Danach kannst du selbst entscheiden.

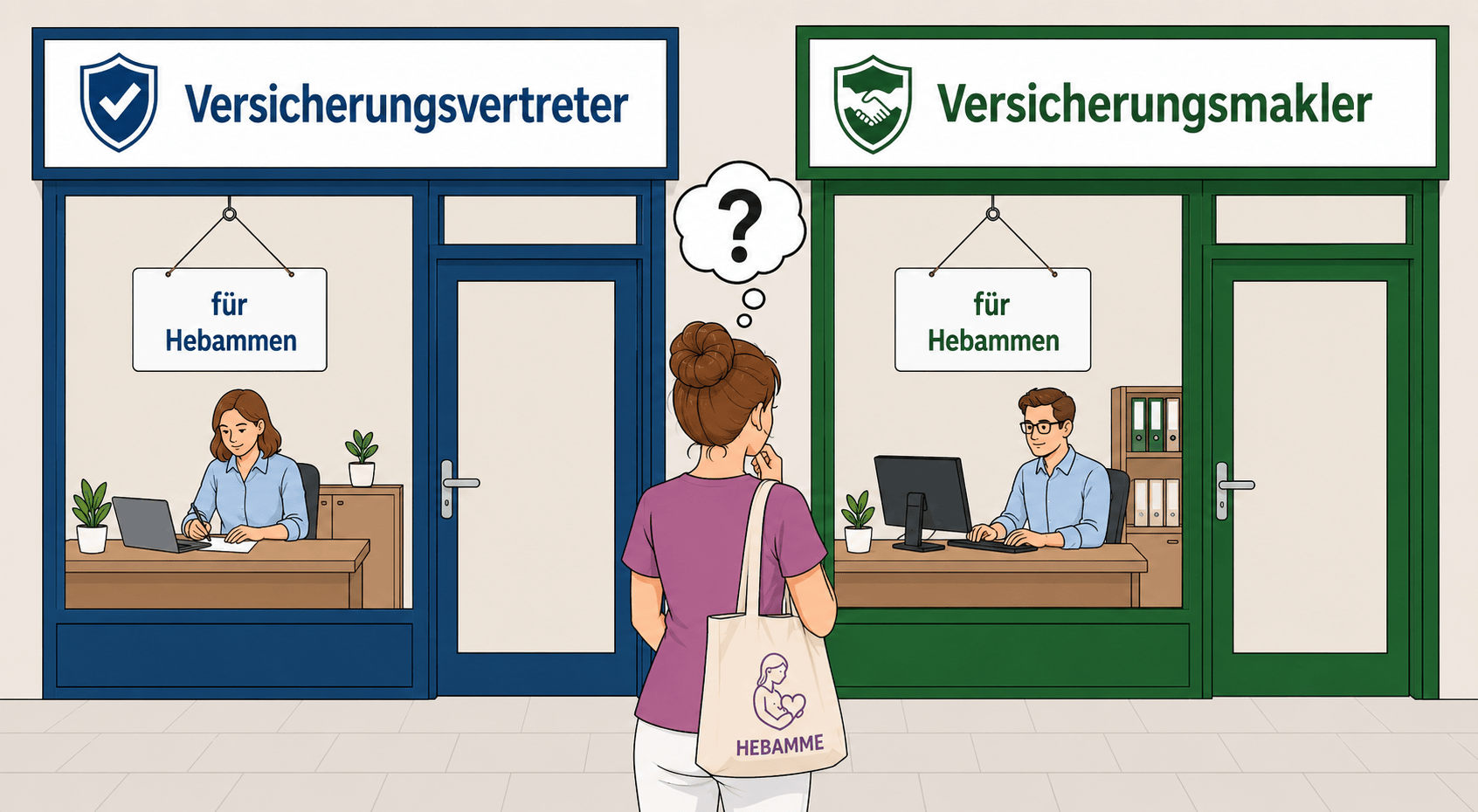

Vertreter oder Makler – ein Unterschied, der im Schadenfall zählt

Das ist die Frage, die ich am häufigsten stelle – und die am seltensten gestellt wird, bevor ein Vertrag unterschrieben ist: Mit wem hast du es eigentlich zu tun?

Ein Versicherungsvertreter arbeitet für eine Versicherungsgesellschaft. Er darf ihr Produkt verkaufen, er kennt es gut – aber er ist rechtlich dem Unternehmen verpflichtet, nicht Dir. Vertreter sind auch gute Menschen. Aber, es bedeutet, dass ihre Interessen und deine Interessen sich im Ernstfall nicht zwingend decken müssen.

Ein Versicherungsmakler hingegen ist gesetzlich Dein Sachwalter. Das Bundesgerichtshof-Urteil zum sogenannten Sachwalterurteil ist eindeutig: Der Makler ist verpflichtet, in Deinem Interesse zu handeln – und er haftet persönlich für seine Beratung, wenn er dabei Fehler macht. Das ist kein Marketingversprechen. Das ist geltendes Recht.

Ein Versicherungsvertreter handelt im Auftrag der Versicherungsgesellschaft. Kann nur deren Produkte anbieten. Keine persönliche Haftung für Beratungsfehler gegenüber dem Kunden. Keine Versicherung gegen Beratungsfehler vorhanden. Die Vermittlung von Produkten anderer Gesellschaften erfordern eine Ventillösung.

Ein Versicherungsmakler handelt in Deinem Auftrag. Kann aus dem Markt die passende Lösung wählen. Haftet persönlich für die Qualität seiner Beratung. Verfügt über eine Pflichtversicherung für Beratungsfehler.

Dieser Unterschied klingt abstrakt – bis der Schadenfall eintritt. Dann wirst du sehr genau spüren, ob jemand für dich arbeitet oder für seinen Auftraggeber.

Was eine Ventillösung ist – und warum du sie kennen solltest

Es gibt Versicherungsvertreter auf dem Markt, die sich auf Hebammen spezialisiert haben und dabei nach außen hin sehr persönlich und kompetent auftreten. Was viele nicht wissen: Weil ein Versicherungsvertreter nur seine eigene Gesellschaft anbieten kann, müssen Angebote von anderen Gesellschaften über sogenannte Ventillösungen vermittlet werden. Das bedeutet, dass im Hintergrund ein weiterer Vermittler oder eine weitere Gesellschaft beteiligt ist – eine, die Du weder beauftragt hast noch kennst. Diese Konstruktion bleibt unsichtbar bis zu dem Moment, in dem Dinge unklar sind oder es gar, wenn auch versehentlich, Beratungsfehler gibt

Praktisch sieht das so aus: Du glaubst, mit einem Ansprechpartner zusammenzuarbeiten. Im Schadenfall stellst Du fest, dass es eigentlich zwei Vermittler gibt – und die Frage, wer für was zuständig ist und wer die Haftung für die Beratung trägt, wird auf einmal sehr unübersichtlich. Vertraglich ist das komplex. Menschlich ist das anstrengend. Und in einem Moment, in dem Du Klarheit brauchst, ist Unübersichtlichkeit das Letzte, was Dir hilft.

Ich arbeite ohne Ventillösungen. Du weißt, wen du beauftragt hast – und das bin ich. Kein unbekannter Dritter, keine versteckte Kette, keine Zuständigkeitsfragen im Ernstfall.

")

Gruppenvertrag oder Einzelvertrag – was ist der Unterschied?

Der Gruppenvertrag ist das am weitesten verbreitete Modell im Hebammenmarkt. Verbände, Organisationen und bestimmte Anbieter bündeln viele Hebammen in einem gemeinsamen Vertrag – das hat organisatorische Vorteile und enorme Kostenvorteile für den Anbieter und wirkt auf den ersten Blick praktisch. Aber er hat eine entscheidende Schwäche: Der Vertrag gehört nicht dir.

Du trägst das größte Risiko – dein Vertrag sollte auch dir gehören.

Und, hier ist noch ein Nachteil eines Gruppenvertrages: Ich kann, nein darf Dich nicht beraten für deren Angebote, weil die Organisatoren eines Gruppenvertrages das nicht wollen. Bitte frage Dich, ob Du jemals umfassend beraten wurdest, eine Dokumentation darüber hast und auch noch alle gesetzlich relevanten Unterlagen und Bedingungen erhalten hast? Als sehr negativ wirkt sich der einzige und begrenzte Kommunikationskanal aus, nämlich nur über die Organisation, wie mir viele Hebammen berichten.

Und nicht zu vergessen, die Tatsache, dass der führende Versicherer (oft sind es mehrere, die sich so einen Vertrag risikomäßig teilen) Dich überhaupt nicht kennt. Gruppenverträge werden nämlich nach der Anzahl der mitversicherten Personen geführt und die Namen kennt nur der Vermittler.

Du bist dort mitversichert – aber du bist nicht Versicherungsnehmerin. Das bedeutet: Du hast im Regelfall keine eigenen Vertragsunterlagen, keinen direkten Kontakt zum Versicherer und im Schadenfall keine eigenständige Position gegenüber der Versicherung. Du bist ein Teil des Kollektivs – mit allem, was dazu gehört. Steigen die Prämien für die Gruppe, betrifft dich das. Wird der Gruppenvertrag nicht verlängert, stehst du von einem Tag auf den anderen ohne Schutz da. Ein eigenes Sonderkündigungsrecht? Hast du nicht.

Beim Einzelvertrag bist du selbst Versicherungsnehmerin. Der Vertrag läuft auf deinen Namen. Die Unterlagen liegen bei dir. Du meldest dich im Schadenfall direkt beim Versicherer – kein Umweg über Verbände oder Organisationen, keine ungeklärte Zuständigkeit, keine Frage, ob deine Interessen mit denen der Gruppe übereinstimmen.

Ich lade Dich ein, Dich bei meinem Newsletter anzumelden. Du erhältst dann eine aussagekräftige Entscheidungshilfe, welche die Vor- und Nachteile von Gruppen- und Einzelverträgen gegenüberstellt.

Der Formenwechsel - Was, wenn Du eine Pause machst? Die stille Gefahr der Deckungslücke

Viele Hebammen pausieren ihren Versicherungsschutz bewusst, wenn sie beruflich eine Auszeit nehmen – das ist verständlich, die Tätigkeit fordert alle Kräfte und die Prämien für Geburtshilfe sind nicht günstig. Was dabei oft übersehen wird: In der Heilwesen-Haftpflichtversicherung kommt es darauf an, wann der Schaden eintritt – NICHT, wann er verursacht wurde. In der Geburtshilfe kann ein Schadenereignis etwas später, teils Monate, teils Jahre später auftreten – es darf nur nicht in der Vertragspause auftreten.

Wenn der Übergang zwischen zwei Versicherungszeiträumen – oder zwischen aktiver Berufstätigkeit und Pause – nicht sauber geregelt ist, kann genau in dieser Lücke ein Risiko entstehen, das du nicht siehst. Bis du es siehst.

In meiner Beratung ist dieses Thema kein Randpunkt, sondern fester Bestandteil. Denn eine Absicherung, die im entscheidenden Moment nicht greift, ist keine Absicherung.

Über 200 Hebammen mit Geburtshilfe. Jede einzeln beraten. Jede mit eigenem Vertrag.

Das ist kein Massengeschäft – und das ist Absicht. Denn wer hunderte Hebammen in Gruppenverträge einschreibt, berät nicht. Er verwaltet.

Bei mir bekommt jede Hebamme genau das, was sie braucht: ihren eigenen Vertrag, auf ihren Namen, mit ihren Unterlagen – und meine Nummer, wenn es darauf ankommt.

Meine Bitte an dich

Ich weiß, dass das hier viel auf einmal ist. Vielleicht hast du beim Lesen das Gefühl, dass einiges davon auf Deine aktuelle Situation zutreffen könnte – oder Du dir nicht sicher bist, ob das wirklich so ist. Beides ist ein guter Grund für ein Gespräch.

Ich berate ohne Verkaufsdruck, ohne Zeitdruck und ohne Überraschungen. Du stellst Deine Fragen, ich beantworte sie ehrlich – und danach entscheidest Du. So einfach ist das.

Wenn du möchtest, beginnen wir mit einem kurzen Telefonat oder einer WhatsApp-Nachricht. Kein Formular, keine Wartezeit, keine ungebetenen Rückrufe. Nur ein echtes Gespräch.

Herzliche Grüße,

Willy Kammerer

Dein Existenzsicherer für Hebammen